گزارشهای فصلی بازار سهام بهتر از انتظارات بوده است. صنعت فولاد یکی از صنایعی است که گزارش تابستانی عالی را به بازار هدیه کرد. این صنعت با وجود آنکه در تابستان با کمبود انرژی دستوپنجه نرم میکرد، سودآوری و فروش آن در ۶ماه ابتدایی سال بسیار بهتر از سالهای گذشته بوده، به طوری که حاشیه سود این صنعت نیز نسبت به تابستان گذشته بسیار بهتر شده است.

- 5 ساعت پیش

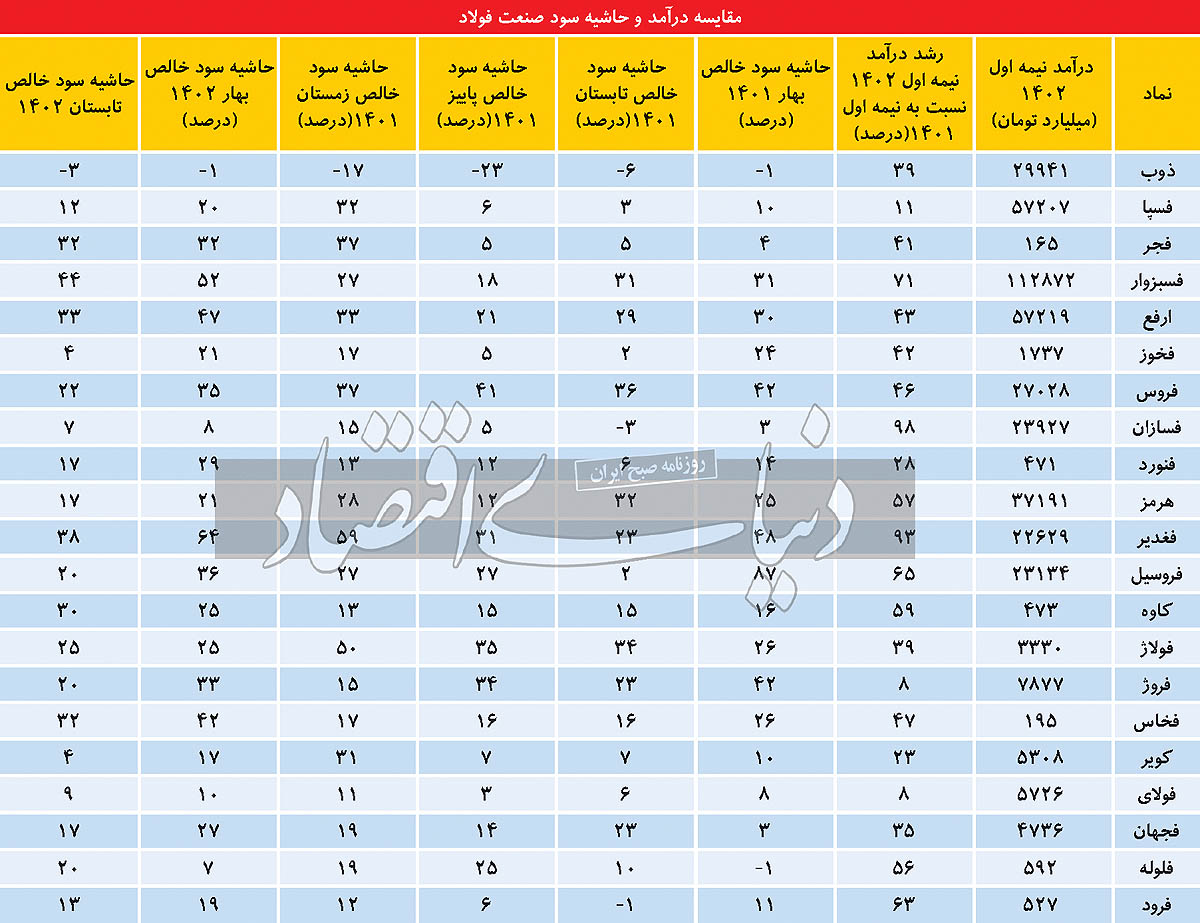

حاشیه

سود صنعت فولاد در بهار به اوج خود رسید و در تابستان اندکی ملایمتر

شد، اما به نظر میرسد محدودیتها بر عملکرد این صنعت اثر نگذاشته و فولاد

نیمه نخست بسیار بهتری را نسبت به سالهای گذشته تجربه کرده است. درآمد

صنعت فولاد طی ۶ماه نخست سال، بیش از ۴۰۰هزار میلیارد تومان بوده است.

همچنین درآمد این صنعت در تابستان نسبت به تابستان گذشته رشد ۶۸درصدی را

تجربه کرده است. سود خالص آن نیز طی تابستان سالجاری، حدود ۳۹هزار میلیارد

تومان بوده که نسبت به بهار افت ۱۹درصدی داشته و نسبت به تابستان گذشته،

۲۵۳درصد افزایش یافته است.

بهبود سودآوری در راند اول

فولادیها با انتشار گزارشهای 6ماهه، کارنامه غافلگیرکنندهای را

ارائه دادند. «فسبزوار» که جزو اولینها در انتشار گزارشهای 6ماهه

بود، انتظارات در خصوص گزارش سایر فولادیها را تغییر داد، به طوری که

انتظار میرفت، عمده نمادهای این صنعت نیز عملکرد خوبی ارائه دهند. درآمد

نیمه اول این نماد نسبت به مدت مشابه سال گذشته رشد 71درصدی را تجربه کرده

است. در این مدت، «فغدیر» و «کاوه» رشد درآمدی خوبی را به ثبت رساندهاند.

«فرود» نیز به لحاظ درآمدی بهبود یافته است. به لحاظ سودآوری نیز سود

خالص «فسبزوار» جذاب بود. اما بررسیها از حاشیه سود ناخالص، حاشیه سود

عملیاتی و حاشیه سود خالص نشان میدهد که عمده نمادهای این صنعت رشد حاشیه

سود قابلتوجهی را نسبت به تابستان تجربه کردهاند. یکی از دلایل این

مهم، میتواند رشد نرخ فروش محصولات این صنعت تحتتاثیر نرخهای جهانی و

بهخصوص رشد نرخ دلار نسبت به تابستان گذشته باشد. نرخهای بورسکالا نیز

نسبت به تابستان گذشته افزایش بهخصوصی را تجربه کردند. اما به نظر

میرسد، یکی از دلایل بهبود حاشیه سودها کنترل بهای تمامشده،

بهخصوص هزینه انرژی و مواد اولیه بوده است.

از آنجا که برخی از واحدهای تولیدی، خوراک آهناسفنجی دریافت میکنند، بنابراین با افزایش تولید آهناسفنجی در کشور، تعدیلاتی در ضریب نرخ آهناسفنجی نسبت به شمش فولاد ایجاد شده است که موجب کنترل بهای تمامشده میشود. رقابت پایین آهن اسفنجی در بورسکالا یکی دیگر از دلایل کنترل قیمت این محصول میانی است. تخفیف دولت در خصوص نرخ انرژی، بهخصوص گاز سوخت، سبب شده است تا هزینه بسیار ارزانتری نصیب واحدهای تولید فولاد شود. بنابراین برخی از واحدهای تولید آهن اسفنجی در کشور مثل فولاد سبزوار با توجه به فراوانی گاز در تابستان و کاهش محدودیت سوخت، آهناسفنجی بیشتری تولید کردند. بنابراین عمده واحدهای تولیدی، علاوه بر رشد نرخ فروش، رشد تولید و فروش را تجربه کردهاند. نتیجه موضوعات یادشده در صورتهای مالی کاملا مشهود است؛ به طوری که حاشیه سود عمده نمادهای فولاد در تابستان بسیار بهتر از تابستان گذشته بوده است. هرچند به دلیل افت تولید و فروش واحدهای تولیدکننده فولاد، بهخصوص واحدهای تبدیلکننده آهن اسفنجی به فولاد، حاشیه سودها در تابستان افت کرده است. اما همچنان بهار به کمک نیمه اول آمده و راند اول را به سودآوری بالای این صنعت ختم کرد.

استارت قوی نیمه دوم

فولادیها در نیمه دوم سال، سودهای خوبی را خواهند ساخت؛ بهخصوص آنکه

فصل پاییز و قبل از شروع فصل سرما، میتواند فرصت مناسبی برای

فولادیها باشد تا با ذخیره آهن اسفنجی تولیدشده در نیمه اول سطح تولید و

فروش را در نیمه دوم نیز حفظ کنند و سال مالی خوبی را رقم بزنند. استارت

نیمه دوم با گزارشهای مهرماه زده شده است. نیمه دوم پرقدرت آغاز شده است

و گزارشهای مهرماه نشان میدهد که سطح درآمد مهرماه شرکتهای فولادی از

میانگین ماههای گذشته بالاتر است. بررسی شش گزارش منتشرشده در مهرماه

نشان میدهد که در برخی از شرکتها سطح درآمدی بالاتری نسبت به میانگین

تابستان رقم خورده است. به نظر میرسد حتی اگر نرخ دلار در محدودههای

فعلی باقی بماند، واحدهای تولیدکننده شمش که سطح بالایی از آهن اسفنجی را

تولید کردهاند، میتوانند در فصولی که محدودیت برق کاهش مییابد، شمش

فولادی تولید کرده و سطح فروش و سودآوری خود را تثبیت کنند. گزارش فولاد

سبزوار نشان میدهد که درآمد مهرماه این شرکت، حدود هزار و 100میلیارد

تومان بوده است که نسبت به میانگین هفتماه اخیر، 13درصد بالاتر است. بررسی

وضعیت «کویر» نیز حکایت از آن دارد که سطح درآمدی این شرکت بسیار بالاتر

از میانگین بوده است.

نیمه دوم قویتر از نیمه اول

قوی ظاهر شدن فولادیها در نیمه دوم منوط به چند عامل است. یکی از این عوامل، تکرار نکردن روند سالهای گذشته، یعنی بهبود سطح انرژی بهخصوص گاز در نیمه دوم است. دو حالت میتواند پیش روی فولادیها باشد. اگر مشکلات گاز برای این صنعت تا حدودی رفع شود، احتمالا سطح درآمدی نیمه دوم کاهش شدیدی را تجربه نخواهد کرد. اما اگر مشکلات سالهای گذشته تکرار شود، احتمالا در نیمه دوم، تنها دلار میتواند کمبود درآمدی فولادیها را جبران کند که با توجه به سیاست تثبیتی دولت، احتمال رشد قابلتوجه نرخ دلار بسیار پایین است. اما سودآوری نیمه اول میتواند گزارش عملکرد مناسبی را از فولادیها پیش روی بازار بگذارد. «کاوه» پتانسیل سودآوری 6همتی را دارد تا در پایان سال آن را نصیب سهامداران خود کند. «فسبزوار» نیز تا پایان سال مالی یعنی پایان آذرماه، پتانسیل سودآوری 861تومانی برای هر سهم را خواهد داشت.

تاریخ:1402/08/07

منبع:دنیای اقتصاد

فروشگاه فولاد، انواع فولاد، فولاد، فولاد در ابعاد و اشکال مختلف، ورق فولاد، تسمه فولاد ، لوله فولاد،میلگرد فولادی، انواع فولاد قالب پلاستیک

قیمت فولاد

همراه : 09121859720

ایمیل : Kabiri.Nima@gmail.com